公司法五大員工獎酬工具介紹(3)

2024-08-29

文/胡宗奇(經濟部中小及新創企業署榮譽會計師)

各位老闆,創業之後除了煩惱公司業務從何而來之外,當公司業績慢慢上軌道的時候,最主要煩惱的事情之一,就是每年員工的離職率,我們常常聽到這句話,「員工是企業的資產」,說得一點都沒錯,但是對於老闆來說,要如何落實這句話呢,本篇文章為你介紹公司法設計的五大員工獎酬工具,其各自的規定與比較,讓老闆能夠適時的運用這些法定獎酬工具。

4.員工獎酬工具-員工新股認購權

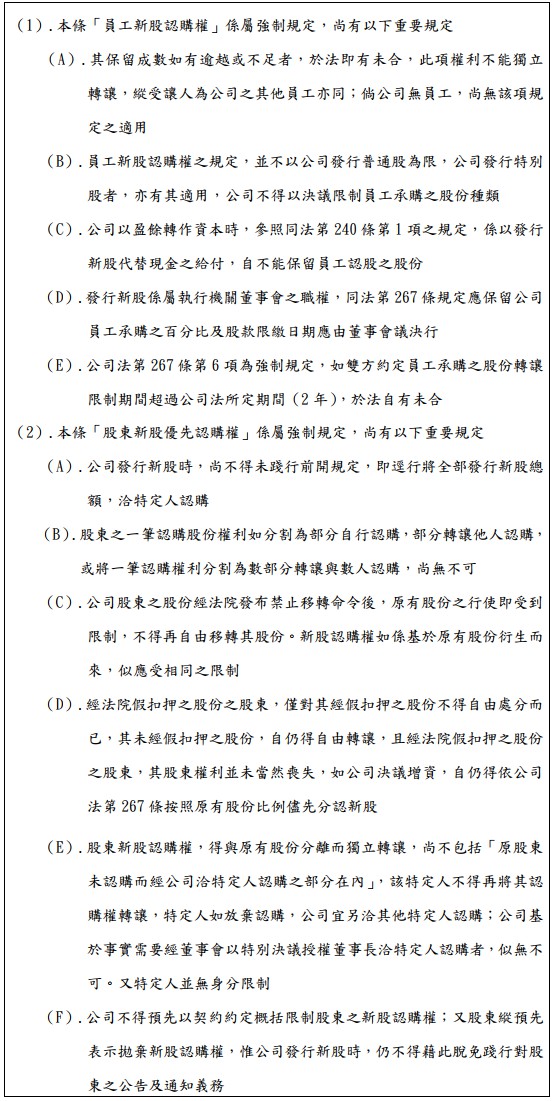

公司法第267條第一項規定:「公司發行新股時,除經目的事業中央主管機關專案核定者外,應保留發行新股總數10%至15%之股份由公司員工承購」、同法條第三項規定:「公司發行新股時,除依法保留者外,應公告及通知原有股東,按照原有股份比例儘先分認,並聲明逾期不認購者,喪失其權利;原有股東持有股份按比例不足分認一新股者,得合併共同認購或歸併一人認購;原有股東未認購者,得公開發行或洽由特定人認購」,此即公司發行新股三部曲的規定,即保留員工認購、原有股東依持股比例認購、洽特定人認購等法定程序

同法條第四項規定:「前三項新股認購權利,除保留由員工承購者外,得與原有股份分離而獨立轉讓」、第六項規定:「公司對員工依法承購之股份,得限制在一定期間內不得轉讓。但其期間最長不得超過二年」

最後同法條第七項規定:「章程得訂明依規定承購股份之員工,包括符合一定條件之控制或從屬公司員工」

◎表四、員工新股認購權重點說明

點閱次數:170