財會知識庫

財會知識庫

新創估值的迷思:同業估值是營收的5倍,那我也值5倍?|大和有話說

2024-08-07

文章來源 : 新創估值的迷思:同業估值是營收的5倍,那我也值5倍?|大和有話說 – 大和有話說 (dahetalk.com)

在與創業者交流時,我發現很多人常在「估值」上有個迷思。比方說,當市場上的某家同業以營業收入的5倍(P/S ratio=5)出售時,創業者也自然認為自己的價值差不多就在那個區間。

雖然說估值是買賣雙方談出來的結果,但這樣的評價基準還是過於粗糙。

這就像是,即便在同一條路上,每一間房子的單坪價格也不見得會一樣。

巷口的是新建案,巷尾的是四十年華廈。

巷口的三面採光,巷尾的只有單面採光。

巷口的格局方正,巷尾的室內空間狹長。

巷口的屋況良好,巷尾的則漏水又壁癌。

巷口的物業有口皆碑,巷尾的物業則是兩光脫線。

巷口的在牛市時售出,巷尾的則在熊市賤價售出。

巷口當時的買家因為風水而非這間不買,巷尾當時的賣家則因被倒債而急於出售。

發現了嗎?影響房價的除了大家最在意的Location外,還包括物件本身的條件、景氣狀況、市場供需狀況等因素。

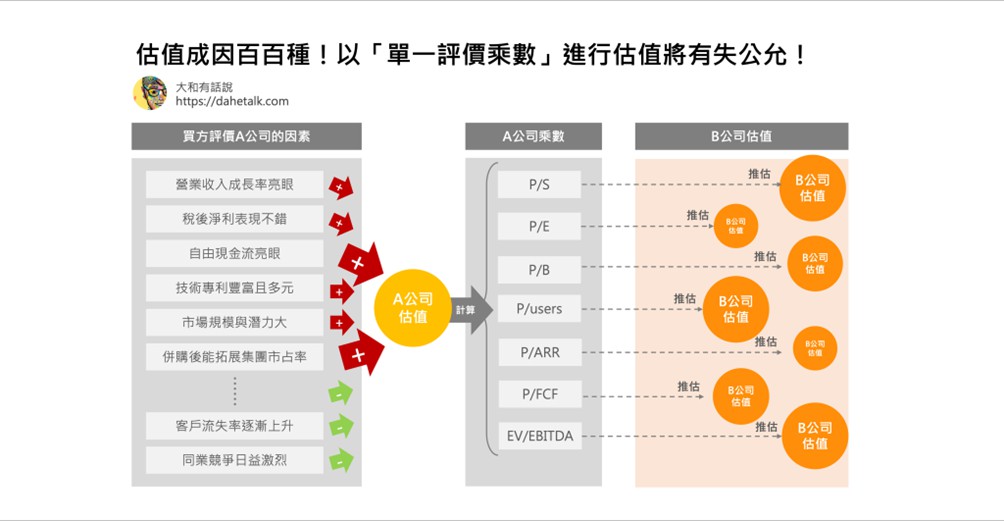

企業評價這件事也一樣,即便身處同一個產業,每間公司也會因為不同的成長前景、獲利能力、現金流量、債務水平,或是買賣雙方的動機、供需狀況,而使得「評價乘數」的高低不一。

假設A公司跟B公司目前的年營收都是一億元,但是:

A公司年營收YoY+80%,B公司年營收YoY+15%

A公司一年賺了五千萬,B公司至今尚未獲利。

A公司是技術導向公司,B公司則是業務導向公司。

A公司有正的營業現金流,B公司則還處於大量燒錢階段。

A公司沒什麼銀行負債,B公司一年內到期負債高達一億。

A公司恰好在牛市時售出,B公司則到了熊市才開始求售。

A公司的買家因為策略考量而發動這次的併購,B公司的賣家則已無心經營、想伺機出場。

在A、B公司營收相同的情況下,若A公司在市場上以營收的5倍(P/S=5)出售,取得五億元的估值(=1億*5倍),你認爲B公司也同樣夠格以P/S=5去推算出估值,最後以五億元售出嗎?

藉由上述的例子,我們可以知道透過「單一同業」的「單一評價乘數」來為企業進行估值是有失公允的,畢竟市場上根本不可能會有條件完全一樣的公司。

因此,在實務上我們會同時找多家同業(至少六家)來進行比較,最後再取一個中位數來進行評價。另一方面,我們也不會只單用一種評價乘數,而是透過多個乘數結果來相互比對,最後找到一個合理的交集。

除上面提到的了P/S外,創投常用的評價乘數還包括了P/E、P/B、P/會員人數、P/ARR、EV/EBITDA、P/FCF…等等。我曾經在《創業必看:VC如何抓出新創公司的估值》、《VC如何算出SaaS新創公司的估值?》等文章介紹「評價乘數」的概念與算法,有興趣的可以點擊回去看看。

總而言之,不管是哪個評價倍數,它都只是估值計算的其中一個參考指標而已。當我們在估算企業價值時,還是得綜合考慮多項指標才行。

kw_attachment_20240802175751snv.jpg (1004×521) (sme.gov.tw)

{kind=link}

點閱次數:226