財會知識庫

財會知識庫

IFRS 永續揭露準則深度解析(二):氣候治理決策關鍵四步驟,解析完整IFRS S2核心內容,引領企業接軌國際評比CDP | 安永台灣 (ey.com)

2024-07-31

文章來源 : IFRS 永續揭露準則深度解析(二):氣候治理決策關鍵四步驟,解析完整IFRS S2核心內容,引領企業接軌國際評比CDP | 安永台灣 (ey.com)

本文著重分析IFRS S2在氣候策略及氣候目標揭露的要求,並且提供企業董事會及管理階層看待與規劃企業永續進程之建議。

概要

- IFRS S2核心內容及說明

- IFRS S2中溫室氣體數據揭露

- IFRS S2行業基礎施行指引

- 以CDP為例,國際評比機構如何與IFRS S2接軌

- 因應IFRS S2,董事會及管理階層應如何看待與規劃企業永續進程

於上一篇文章中提及,IFRS S1永續揭露準則對企業產生的三大影響,分別是「強制揭露永續與財務資訊的關聯性」、「提升永續資訊品質」、「量化永續風險衝擊」,在當前日益關注永續議題的商業環境中,永續揭露準則的出現對於企業具有重大意義。同時,國際永續準則理事會(ISSB)也正在研議推出針對ESG三面向不同的揭露規範,目前已推出IFRS S2,主要針對涵蓋氣候相關之內容進行規範。

此篇文章將深入探究IFRS S2,分析「IFRS S2氣候相關揭露」對企業的揭露要求及後續影響,說明企業在氣候相關內容應如何因應和著手評估。

IFRS S2核心內容及說明

IFRS S2規定企業揭露氣候相關風險與機會的資訊 ,只要符合「重大性原則」,可合理預期影響個體展望的氣候相關風險與機會,企業都應主動揭露,也代表企業開始評估氣候相關風險與機會的階段已是箭在弦上。

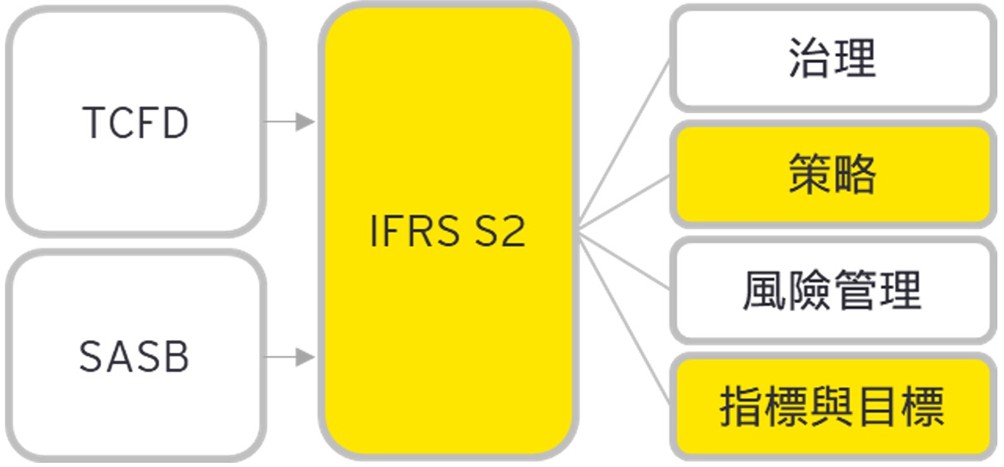

IFRS S2參考的架構和IFRS S1相去不遠,也是使用TCFD的四大面向(治理、策略、風險管理及指標與目標)來要求企業。主要的差異來自分析及評估的項目從永續資訊到氣候核心議題,期待看到企業能針對氣候帶來的風險或機會依照產業特性進行評估。因此在治理面及風險管理面將以IFRS S1為主,IFRS S2將著重說明策略、指標與目標兩面向,請參考下圖一。

【圖一】IFRS S2架構說明

kw_attachment_20240805100637ubg.jpg (1004×467) (sme.gov.tw)

資料來源:作者統整

氣候風險包含氣候相關實體風險及轉型風險,氣候機會則是指在氣候變遷情境下,可取得的發展機會。因此企業應從自身的產業樣態、價值鏈進行分析,並針對分析而得之結果,進行策略制定和因應。

準則中提及策略面應揭露的項目包含「對經營模式或價值鏈預期影響」、「企業氣候相關轉型計畫」、「風險與機會對於個體報導期間及短、中、長期之財務狀況、財務績效及現金流量之(預期)影響」以及「個體策略及經營模式的韌性」。相關內容舉例說明如下表 1:

【表一】IFRS S2策略面應揭露項目與說明案例

a. 項目

b. 說明案例

a1. 對經營模式或價值鏈預期影響

b1. 經分析後,企業之氣候實體風險主要集中在上游供應商,因其關鍵上游供應商位於高風險的淹水地區,可能造成原料供應不穩定及提前因應的採購或倉儲成本提升。

a2. 企業氣候相關轉型計畫

b2. 企業設定2050年淨零碳排目標,並且依據SBTi承諾,每年相較基準年絕對減量4.2%。報導期間,主要針對高耗能之設備進行汰換,並且持續透過建置太陽能板,提升再生能源使用率。

a3. 風險與機會對於個體報導期間及短、中、長期之財務狀況、財務績效及現金流量之(預期)影響

b3. 針對高耗能設備汰換,企業將投入新臺幣1,000萬元進行產線設備更新,預期將造成低碳產品的收入比例上升約5%,並降低能源使用之成本。

a4. 個體策略及經營模式的韌性

b4. 氣候風險情境分析的模型與參數,來源包含IEA Energy Outlook等研究報告,根據相關研究報告提供未來碳排放之預估模型,並計算出碳費對企業之影響。主要不確定性來自國內碳費標準尚未明朗,且長期之碳稅制度變動性較大,預計每兩年執行一次情境分析,確保數據貼合實際情境。

資料來源:IFRS S2、作者統整

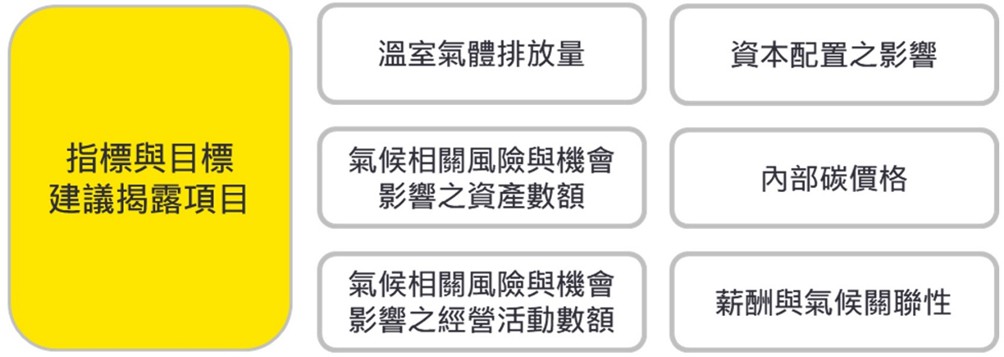

在跨行業的指標與目標中,企業應揭露的數據包含「溫室氣體排放量」、「氣候相關風險與機會影響之資產或經營活動之數額」、「資本配置之影響」、「內部碳價格」、「薪酬與氣候關聯性」等相關數據。

企業應在現行的技術、資源及能力下揭露質性資訊,例如:碳費風險將造成高耗能設備汰換之成本上升等質化說明;或是依現行合理可佐證的資料估算量化數據,例如:溫室氣體排放量數據、內部碳定價價格等量化資訊,提供合理且可佐證之內容。

【圖二】跨行業指標與目標建議揭露項目

kw_attachment_20240805100812gaf.jpg (1004×357) (sme.gov.tw)

資料來源:IFRS S2、作者統整

IFRS S2中溫室氣體數據揭露

針對溫室氣體數據揭露,企業則應主動參照溫室氣體盤查議定書(Greenhouse Gas Protocol)揭露範疇1到3的溫室氣體排放量。國內現行制度依據金管會公告 2,範疇3數據於首年揭露時可豁免無須揭露且無須進行數據比較。

範疇1與範疇2的揭露範圍應採用合併會計集團(包含母公司及合併子公司)及其他被投資者(適用國際財務會計報導準則會計準則之個體,包含關聯企業、未納入合併報表之子公司)。範疇3則以溫室氣體盤查議定書中所述之範疇3所涵蓋之15類別作為揭露邊界,若企業營運活動包含資產管理、商業銀行或保險則須納入類別15投融資排放之額外資訊,也就是必須按照碳核算金融聯盟(Partnership for Carbon Accounting Financials, PCAF)發布之《金融行業溫室氣體核算和揭露全球性標準》方法學進行計算與揭露。

對於企業而言揭露的資訊應包含目標涵蓋哪些溫室氣體、目標設定的邊界、目標試用期間、是否使用碳權進行減量等。同時,企業在揭露時,企業也應參考「國際財務報導準則第S2號之行業基礎施行指引」之內容有關之特定行業的目標揭露。因此,若尚未開始進行溫室氣體盤查之企業應及早進行規劃,並確保盤查邊界已涵蓋較複雜的範疇3數據,為揭露溫室氣體數據明細進行準備。

IFRS S2行業基礎施行指引

針對不同行業別,在IFRS S2中要求揭露行業特定指標,因此企業應參考IFRS S2之行業基礎施行指引(Industry-based Guidance on implementing Climate-related Disclosures)3,在指標與目標進行一致性的揭露。如同現行金管會推行之「上市櫃公司永續發展行動方案」,要求企業參考SASB準則,依照行業別進行永續指標的揭露;IFRS S2也要求企業要依照SASB準則所規範之行業別(11個產業、68個行業)引用相關內容,揭露氣候指標及執行現況。後續藉由擴大揭露範圍,增加投資人可判斷的資訊內容,因此建議企業及早導入SASB準則,因應未來的揭露需求。

以半導體產業為例,企業應揭露下表二中數據 4:

【表二】半導體業之行業基礎施行準則案例

1. 溫室氣體排放

- 範疇1之全球總排放量

- 來自全氟化合物之總排放量

- 對管理範疇1排放之長期及短期策略或計畫、排放減量目標,以及針對該等目標之績效分析之討論

2. 製造之能源管理

- 總能源消耗量

- 電網電力百分比

- 再生能源百分比

3. 水管理

- 總取水量,於水壓力高或極高區域百分比

- 總耗水量,於水壓力高或極高區域百分比

4. 產品生命週期管理

- 含有IE 62474應申報物質之產品收入百分比

- 伺服器、桌上型電腦、筆記型電腦於系統層級之處理器能源效率

5. 活動數據

- 總生產數量

- 自有場所產量百分比

資料來源:IFRS S2

以CDP為例,國際評比機構如何與IFRS S2接軌

碳揭露計畫(Carbon Disclosure Project, CDP)作為現今全球最主要採用的永續議題揭露問卷,於2023年已超過21,000家企業填寫。CDP官方已宣布將於2024年的改版中與IFRS S2的規範接軌 5,將問卷中的問項納入TCFD、IFRS S2所要求的揭露內容,例如:氣候轉型計畫、溫室氣體數據、內部碳定價等皆是CDP問卷的題項。

【圖三】CDP與IFRS S2揭露範圍

kw_attachment_20240805100832bvx.jpg (1004×499) (sme.gov.tw)

資料來源:作者統整

企業未來在填寫CDP問卷時,得以一併回應IFRS S2對於氣候資訊的要求。因此,未來企業必須具備完整回應IFRS S2氣候相關內容的能力,才能更有機會在CDP問卷獲得具競爭力的分數。

因應IFRS S2,董事會及管理階層應如何看待與規劃企業永續進程

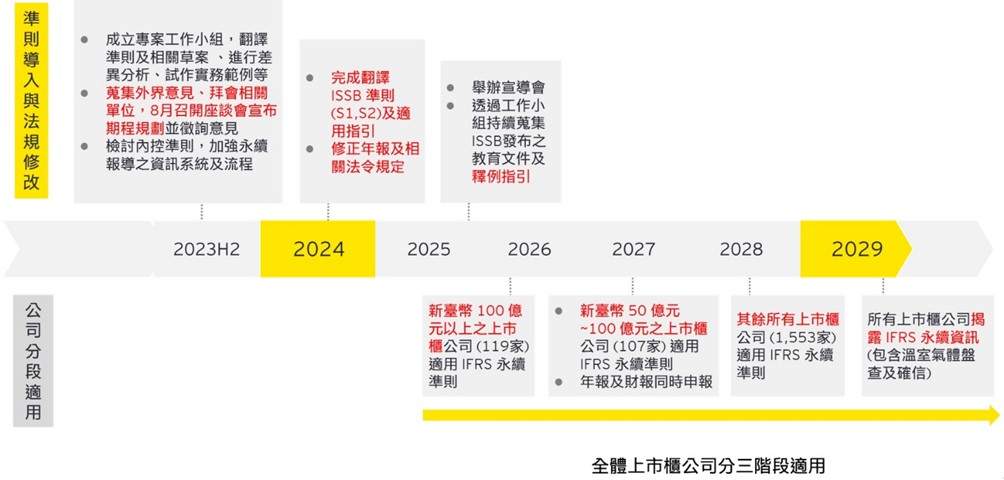

根據金管會規範,實收資本額達新臺幣100億元以上之企業,將於2026年起適用IFRS永續揭露準則,並逐年下放適用標準,時程如下圖四所示,永續與財務衝擊的評估必要性將逐步影響企業。

【圖四】臺灣導入時程圖

kw_attachment_20240805100624ytu.jpg (1004×480) (sme.gov.tw)

圖片來源:金管會、作者統整

- 文章參考文獻

- 《國際財務報導揭露準則第S2號「氣候相關揭露」》正體中文版草案

- 金管會新聞稿:金管會發布我國接軌國際財務報導準則(IFRS)永續揭露準則藍圖,持續提升永續資訊報導品質及透明度

- IFRS S2: Industry-based Guidance on implementing on Climate-related Disclosure

- 《國際財務報導準則第S2號之行業基礎施行指引第57冊-半導體》草案

- CDP 2024年揭露架構與準則說明

結語

在IFRS S2提及的氣候策略層面,企業應積極推行適合自身的轉型計畫,朝向辨識企業氣候風險、降低溫室氣體排放及提升經營模式韌性等方向進行規劃。同時,亦建議企業建立短、中、長期目標以利後續檢視與優化,持續透過精進永續作為,提升企業整體競爭力。

(本文作者為安永聯合會計師事務所 財務會計諮詢服務負責人 陳智忠、 ESG策略與永續發展諮詢服務 副總經理 林群堯、ESG策略與永續發展諮詢服務顧問 張凱捷;文章已刊登於月旦會計實務月刊第76期)

點閱次數:480

{kind=link}

{kind=link}

{kind=link}

{kind=link}